互联网时代客服中心多渠道协同应用思路探析

随着移动社交媒体的发展,信息传输频率加快,人与人之间的互动渠道增加,渠道间信息的获取、共享与筛选成为人们乐意看到的事情,客户对服务方渠道的多样性、可自由切换度提出了更高的需求。

为了给客户提供更为优质高效的服务,目前客服行业已经演绎出丰富的服务渠道,如电话客服、网上客服、微信微博客服、短信邮件客服等等。如果将呼叫中心多渠道协同发展阶段分为萌芽、发展、成熟、稳定四个阶段,那么笔者认为现阶段客服行业多渠道协同应用正处于发展阶段,即整个行业已经正在尝试并不断扩大多渠道协同应用,而农行则刚好处于多渠道协同的大力探索阶段。

那么如何顺应信息技术快速发展的潮流,响应客户的需求,弱化渠道服务间的独立性,加强渠道间的协同联系,则成为客服行业亟待解决的问题。

一、标杆企业客服中心多渠道协同应用现状

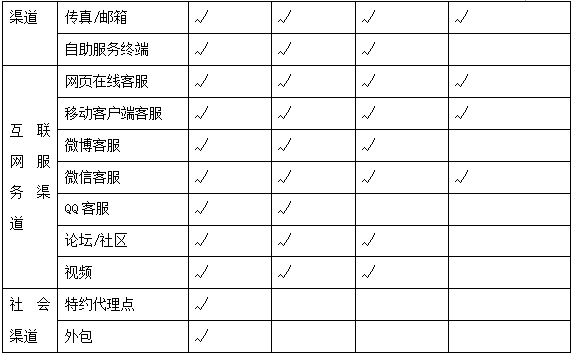

为提升客户服务能力、挖掘客户潜在价值,目前国内各行业均在客服协同应用方面进行了积极尝试与探索。为更好地探讨本行客服中心渠道协同应用思路,通过筛选,本文选取了目前国内在客户服务渠道上多元化建设及协同应用较为领先的三家标杆企业——中国移动、招商银行、工商银行,对其客户服务多渠道协同应用的具体发展情况进行了剖析(如表1)。

表1 标杆客户服务渠道对比表

笔者经过多方研究和比较发现中国移动、招商银行、工商银行的呼叫中心目前都正在致力于丰富与完善服务渠道和服务功能,打造一个多渠道协同、多媒体融合的立体化客户服务系统,并努力尝试借助于门户网站、在线客服、论坛、移动客户端、微博、微信、语音和视频等服务渠道的协同来满足客户随时随地“一条龙”式的服务需求,但笔者认为这三家标杆企业的客户服务多渠道协同应用情况均处于起步建设状态,如何将各服务渠道之间由各自为战的“孤岛”向整体运作的“协同”转变,如何凭借客服渠道的资源优势和纽带作用来提高营销水平和客户体验,则是目前面临的两大难题与挑战。

二、农行客服中心多渠道协同应用现状

(一)农行客服中心多渠道协同概况

农行客服中心目前为“一总五分”的结构模式,即本部在天津,设有上海、成都、合肥、重庆、广州五家分中心,其中上海、成都分中心以及本部的客服版块是由原有的总行三大客服中心沿袭而来,为我行不同层级不同区域的客户提供服务,服务渠道种类多样,各具特色。其中电话客服、网上客服平台为三家共同运营,微信、微博、邮件、短信等服务渠道分散在三个中心各自运营。为了解各渠道的特性,便于对各个渠道进行比较分析,我们从私密性、开放性、普及性三个维度对三大中心现有渠道进行分类。

其中私密性较好的为微信、邮件、短信、电话渠道,这些渠道由于需要身份验证,因此具有较高的安全性,可开展查询、转账、投资理财等相关交易。

其中开放性较高的为微博、网上客服,这些渠道无需身份识别即可向客户提供服务,因此只能进行普通的业务咨询与建议受理,目前无法进行深入交易。

其中普及性较高的为电话、网上客服、微信客服、短信客服,这些渠道的普及性源自于渠道的传统性、客户的使用习惯以及使用频率,也是当前最为主流的服务方式。

下文将基于笔者对三大中心的了解,对我行客服中心渠道协同现状作简要剖析。

成都分中心运营的渠道有电话、微信、网上客服,电话渠道主要受理客户业务咨询、投诉受理与外呼,微信渠道主要受理客户业务咨询与建议受理,网上客服主要受理客户线上业务咨询,目前三个渠道较为独立,虽然通过农户贷款催收催缴实现了电话渠道与网点的外呼协同,但没有充分发挥到系统平台的作用,而仅仅是人力上的协作。

天津本部客服版块运营的渠道有电话、微博、网上客服、邮件等,电话渠道功能同上,微博渠道主要是协助相关部室开展活动宣传或业务提醒,邮件主要是根据客户需求进行业务说明或答疑,目前通过网上客服与邮件客服、短信客服打通而实现了“大渠道”与“小渠道”的协同,已经具备客服渠道协同的雏形,但也仅限于问题反馈与客户主动发起,主动性与价值性尚有欠缺。

上海分中心目前的客服渠道涵盖电话、短信、网上客服三类,其中短信渠道为中心自主开发上线、自主使用,主要是面向我行中高端客户及行内员工开展关怀提醒、业务及活动通知。在渠道协同方面,目前电话、短信与分行私人银行部之间针对就相关协助事项已经实现了较为顺畅的协同,模式为分行向上海分中心提出业务需求,中心受理后通过短信形式对客户开展通知或提醒,全程向客户发送活动信息,活动结束后由中心通过电话渠道外呼客户开展满意度调研并将结果反馈给私人银行部。此项业务虽然实现了完整的业务协同,但由于没有实现系统的自动对接,其协同效率较低,并且主要聚集于传统客服渠道,没有充分发挥微信等新兴渠道的作用。

(二)农行客服渠道协同应用存在的问题

农行服务渠道种类较多,各家客服中心在渠道协同应用中进行了积极有效的探索,但在深度、广度等方面都存在相应问题。具体如下:

一是渠道协同深度不够:全过程依然需要人工的干预与持续跟进,没有发挥系统智能化、自动化的作用,客户体验欠佳。

二是渠道协同广度不够:渠道协同主要集中于电话、短信与柜面客户经理之间,微信这一重要的新兴渠道尚处在建设与试点阶段,缺失时代性与权威性。

三是渠道协同价值不高:没有实现客户数据信息在各渠道间的共享与抓取,且系统尚不支持对客户数据进行充分挖掘,更不支持在此基础上的自动营销,显失价值。

三、农行客服中心多渠道协同思路探析

笔者认为多渠道协同应用的发展规划需要遵循以下原则:

一是以客户需求为最终目标,为客户提供全方位、定制化服务,客户的个人信息在多渠道实现信息共享,任一渠道可进行所有业务的咨询与办理,保证客户的服务过程连贯性,在任一渠道介入均可连续办理同一业务。

二是立足客服中心本身,充分利用客服中心的多种服务渠道及现有客户数据来分析客户需求偏好、挖掘客户潜在需求,有计划地开展精准营销,促使客服中心由成本中心向价值中心转型,使客服中心转变成为多渠道、全方位营销服务中心。

三是坚持严格把控风险,保障客服中心实现可持续发展。客服中心聚集了大量的客户数据与信息,应随时将客户信息安全作为风险管控的首要职责,将风险控制贯彻执行到多渠道协同应用系统建设与业务流程设计的每个环节中,使中心运营实现风险可控。

笔者建议将农行客服中心的多渠道协同应用建设分为近期及长期两个阶段,具体内容如下。

(一)近期规划——创建现有渠道间的有效协同模式

目前95599客服中心已经开通了多种渠道的客户服务,包括95599呼入、网上客服、对外呼出、互动e站、微博、微信、邮件、短信等,在持续现有渠道间协同应用创新的同时不断开发新的渠道,以实现更多可能性的渠道间协同应用。

第一,在移动互联网迅猛发展的大环境中我行应适时推出新的移动客户服务渠道,如利用互联网或移动通信网络开发视频客户服务渠道,并将视频服务渠道与网点人工服务、95599呼入、网上客服、对外呼出等渠道有效结合,建立新式的渠道协同应用服务模式。

客户通过现有的服务渠道进行业务咨询或办理,在需要确认客户身份的情况下经客户同意之后通过互联网或移动通信网络的视频方式为其提供一对一或多对一的视频服务,验证客户身份之后通过协同交易平台为其操作交易,使客户免去至网点核实身份操作业务的步骤,可解决客户不在国内或办理当地的困难,大大简化客户办理业务的流程。业务结束之后采取主动对外呼出的方式与客户联系来进行业务的满意度调查,获取客户的有效反馈与建议,为后期的业务开展提供更多借鉴。

将移动互联网服务渠道和语音及视频服务渠道相结合的另一种可能性是通过网页实时通讯技术来实现,这是一种支持网页浏览器进行实时语音或视频对话的技术。当客户通过网上客服、互动e站、微信等多种网络在线服务渠道进行业务咨询时可以在不断开网络链接的情况下选择视频或语音的服务模式,直接转为实时语音或者视频对话,从而实现文字与语音渠道之间的有效协同应用。

第二,善用不同的服务方式,满足不同业务需求。现有的各渠道服务方式主要包括语音和文本两大类,一方面可以把语音服务渠道作为文本服务渠道的业务办理支持渠道,客户通过微信、邮件、互动e站或短信提出业务办理需求,若该渠道目前暂未开通此项功能则可为客户提供95599呼入的建议或是直接采取外呼方式为客户提供更快捷的处理;另一方面可以将文本服务渠道作为语音服务渠道的业务操作解答渠道,客户通过语音方式咨询网上银行或掌上银行等操作类问题通常需要很长的时间解释菜单的布局及路径、操作的步骤等内容,可以通过短信的方式将文本渠道的各种链接、登录方式告知客户,以图片化、精确的文字说明等方式为客户提供具体的操作解决方法。

第三,根据各渠道所特有的服务优势为客户提供更好的服务。如利用互动e站平台为客户建立一个线上业务知识库,通过论坛栏目汇总我行各类型业务、产品及活动信息,提炼关键词作为网上客服、微信、微博等其他渠道的词库来源,当客户通过这些渠道咨询相应的信息时系统自动发送或人工主动推送相应的链接,客户便可直接点击进入获取全部信息,从而有效解决重复性的业务问题。

由于现有渠道需要依托不同的网络(生产网、办公网)且在几家分中心各自运营,系统、客户数据与资源无法完全共享,现有的协同应用只能通过联动的方式实现,在短期未能建立统一平台的前提下需要为协同应用的良好运行建立即时、有效的沟通机制。各中心需建立统一的多渠道协同应用管理制度及操作流程,设定专门的多渠道协同联络机制,开通即时的业务沟通平台,使各渠道能够实现信息的及时传递与共享。

(二)长期规划——打造全渠道智能客户服务系统

多渠道的协同应用最佳场景是整合现有客服应用,打造农行一体化的全渠道复合型智能客户服务平台。

第一,整合语音呼入呼出、微信、微博、互动e站、网上客服、短信、邮件等,多账号、全渠道统一客户服务平台接入,实现全部渠道交互方式的无缝、统一处理,创建动态的多渠道统一分析报表。工作人员可调用数据资源库的信息,深入分析客户交流数据、行为数据,建立客户大数据资源库与客户数据模型,精准定位客户,精细化营销,提升企业品牌知名度和美誉度。

第二,开发并创建智能机器人服务体系,实现智能机器人全渠道、全方位客户服务。工作人员的主要工作内容将转化为智能机器人的数据与功能管理,多渠道、统一的知识库和后台管理运营体系的创建与维护等,工作人员可无缝介入业务流程的任一环节,客服工作管理实现实时监控,人工与智能服务实现无缝整合。

全渠道复合型智能客户服务系统则是将全渠道统一客户服务平台与智能机器人服务体系有效整合,实现各渠道客户信息智能匹配与共享,前后台管理体系一体化。同时利用客服中心的既有优势与行内其他部门进行产品、业务流程的无缝对接,成为客户数据的汇总中心、客户需求的提炼中心、产品营销的反馈中心,实现业务全流程的闭环管理。

当客户通过任一渠道咨询或办理业务,智能机器人提炼客户提出的需求关键词作出合理应答或业务操作,工作人员实时监控业务操作全过程,收集客户的应用数据与行为偏好,建立客户个人动态数据库并加以分析,制定精细化营销方案。产品设计部门依据客户精确需求来制定各类型针对性产品,通过客服中心智能服务平台进行客户精准定位,实现精准化营销,并操作线上全流程业务协同交易,从而再次获取客户行为数据。

无论如何,在客户体验至上的时代建立适应互联网大潮的客户服务多渠道协同应用场景十分重要且紧迫,自己不改变,就会被别人改变,丛林法则已经在各行各业得到了验证。抓住互联网这个媒介,牵住客户体验这个牛鼻子,无论是效率为王还是价值至上,多渠道协同在一段时期内都是必不可少的制胜法宝。

本文刊载于《客户世界》2017年6月刊;作者耿兴旺为中国农业银行上海客服分中心 团队经理。

转载请注明来源:互联网时代客服中心多渠道协同应用思路探析

panjl

《客户世界》杂志编辑。有关投稿,呼叫中心企业培训,会议等咨询。可添加编辑潘老师微信:18710108460 或者扫描左边微信二维码进行咨询!

噢!评论已关闭。