浅析银行呼叫中心的客户感知

《哈佛商业评论》曾刊登了一篇名为《数量化客户感知的价值》的文章,作者选取了两家年收入在10亿美元以上的企业作为研究对象,对“客户感知”进行了一个可量化的测评,其中一个企业是交易型企业,另一个属于订阅型企业。研究使用了“客户满意度”与“客户未来的消费”这两个参数来衡量客户感知所产生的效用,研究表明在交易型企业的客户群体中满意的客户比不满意的客户平均消费高出140%;订阅型企业的客户群体中不满意客户的续订几率约为43%,而满意客户则有74%的可能性续订。另一组数据显示不满意的客户平均只会续订一年左右的产品或服务,而满意的客户通常会预定六年。由此可见“客户感知”并非一个平面单薄的概念性名词,它可以变现为销售量、续订率等量化指标,良好的客户感知不仅代表了客户忠诚度,也意味着客户将对特定产品或服务形成依附性的偏好,从而产生重复购买的行为,最终为企业带来实际的经济效益,因此在这个“以客户为中心”、消费者用脚投票的时代,客户日趋成为与企业其他资源同等重要的高价值资产,企业也越来越重视客户感知、客户满意度这些概念。

一、客户满意度是反映客户感知的重要因素

众所周知,客户满意度是客户对一个组织提供的全部产品包括服务、活动、情况、过程等的一种心理感知与反馈,它来源于客户消费企业的某种产品或服务时所产生的感知与原本的期望所进行的对比,是心理期望值与最终感受值之间的匹配程度。根据菲利普.科特勒的定义,客户满意可以表达为一个函数公式:客户满意=f(客户期望-客户感知)。

甲骨文公司曾就“何种因素促使消费者热爱一个品牌”进行调查,以下三种因素位列榜首:一是亲切的员工和客户服务代表(73%);二是方便快捷地获得信息和支持(55%);三是个性化体验。那么针对银行呼叫中心而言,客户对银行的产品或服务满意与否又由哪些因素构成?

在客户满意度调查中我们发现两个有趣的业务场景。场景1:客户因使用手机银行出现报错重复来电3次,座席指引客户按对应解决方案操作无效后为客户登记加急工单并最终解决了这个问题,但客户在事后的满意度调查中评价了“不满意”。按照质检的评分标准,座席的指引处理均在标准流程规范内,客户不满意的原因究竟是什么?场景2:客户来电咨询如何修改开户预留手机号,座席指引客户携带身份证及储蓄卡前往柜台办理并发送了实时短信给客户留存参考,客户表示感谢后挂机,处理流程同样滴水不漏并且座席服务态度非常好,但客户事后同样回复了“不满意”,这又是什么原因?

场景1的客户选择不满意的原因是因为他的感知包含了对座席服务及银行基础产品的评价,的确座席的服务态度积极热情并最终解决了客户的问题,但问题产生的起源归结于银行的系统故障,导致客户需要来电咨询并造成了一系列困扰;场景2的客户之所以会不满意是因为我方提供的服务(解决方案需回到网点操作)并未达到客户原本的心理预期(能够在电话渠道中解决)。

上述案例的频繁出现不得不引起我们的深思,如何深度解读银行呼叫中心的满意度调查结果、真正挖掘其背后的不足之处或可优化的关键点,这是提升客户感知的重要渠道。

二、客户感知价值的构成

客户的感知价值包括了人与人交互产生的服务感知、人与产品交互产生的感知以及由规则产生的客户感知。人与人交互产生的感知主要体现在通话过程中客户对座席提供服务的感受,包括座席是否能够快速把握咨询问题的关键、回答是否准确无误、处理态度是否热情积极等。人与产品交互产生的感知则主要表现为客户使用产品时获得的体验,包括了自助语音系统的功能菜单是否设置合理,网上银行、手机银行等电子渠道是否操作顺畅便利,在自助设备存取款是否会发生吞卡或错账等问题。由规则产生的客户感知则具体表现为客户对银行相关业务规则制度的反馈,如某项业务是否只能回到网点办理、某项业务的后台处理时长是否符合客户的心理预期。

传统的不满意分析往往侧重于分析座席与客户的交互体验,忽视了客户与产品之间的交互以及由规则产生的客户感知。一个优秀的质检标准不应拘泥于业务指引的正确性或服务态度的优劣,同时也需要综合考虑客户对产品与业务规则的体验与反馈,探究其背后可优化的关键点,致力于为客户提供更符合甚至是超出其心理预期的服务。

三、如何针对性提升客户感知

(一)提升人与人交互产生的服务感知

客户拨打电话时最直观的感受来自与座席进行信息交互的过程。作为信息的接收者与反馈者,座席需要表现出专业的技能与热情的服务态度,精准地获取客户需求并给予积极反馈,这一层面的交互主要依赖呼叫中心的三大核心要素:技术、流程、人员(如图1)。

图1 提升客户与座席交互服务感知的三大核心要素

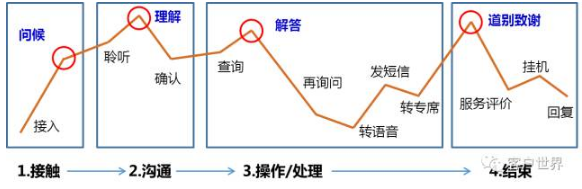

其中值得注意的是行业调查表明60%的有效服务来自于一个满意度高的座席,因此座席在服务过程中给予客户的体验至关重要。服务型企业常用的“峰终定律”显示有的放矢地分析服务过程中的不同阶段,重点关注客户体验度最高、记忆持久度最高的“峰”、“终”时刻,满足客户的核心诉求,能够为客户创造交互体验最佳的服务。10086曾在深度调研中梳理了人工服务的关键环节(如图2)。

图2 10086客户服务的“峰终时刻”

从交互的各个时点环节可见客户感知的峰值时刻为问候、理解与解答环节,道别致谢则是客户感知的终值时刻,因此把握服务的关键环节,以热情上扬的语调报读服务开头语,在沟通过程中耐心聆听客户的诉求,因势利导、积极沟通并提供准确有效的解决方案,最终礼貌地结束一通来电,无疑是创造最优客户体验的一个捷径。

(二)提升人与产品交互产生的感知

客户给出的满意度评价往往包含了对呼叫中心服务与银行主体产品的综合体验,其中对产品的感知也是一个极为重要的核心因素。随着移动设备的普及,客户群体使用线上交易的比例早已今非昔比,倘若对应的客户维护还只是埋头于“人人交互”的话便与时代脱节了。人与产品交互的感知提升其关键点在于准确把握客户的真实诉求并切实转换为产品在使用功能、交互界面等方面的完美呈现,如开发手机银行的自定义菜单功能可以更便捷客户的个性化操作,以更直观的文字显示电子渠道的报错并辅以对应的解决方案可以避免客户面对一串数字或英文的参考代码时一头雾水。

对客户需求与意见的收集不仅仅来源于产品经理,同样来源于呼叫中心一线座席与客户的沟通。一线座席是最了解主体系统与产品、最直接接触客户、了解客户需求的群体之一,因此如何合理利用这一庞大的潜在资源,将海量接入来电的非结构化数据转换为可处理的数据进行量化评估,合理介入产品、服务、流程的设计前端,正是发挥银行呼叫中心作为客户信息管理、数据分析平台作用的关键,也是提升线上线下客户交互体验的核心。

在解决客户疑问、提供基础服务之余持续收集与研究目标客户群体的产品或服务需求并定期与相关业务部门进行沟通与反馈,切实融入主体产品的优化改善与营销战略中去,才是互联网时代呼叫中心服务管理的新使命。

(三)提升由规则产生的客户感知

除了客户与产品的交互体验还有一个容易被忽视的客户感知就是由规则产生的客户体验。当下客户对呼叫中心的期望值日趋提高,他们希望通过电话一站式解决大部分问题,也希望相应的业务规则更具人性化。如修改预留手机号码这项业务,立足风险防范角度需要客户本人前往网点办理,那么在验证相应安全工具的前提下能否通过电子渠道进行办理?如客户在ATM机操作时延时被吞钞,如果客户未主动致电登记是否可由系统核实后自动调账?在这些我们习以为常的业务规则背后同样隐藏着潜在的客户需求,即所谓的“痛点”与“痒点”。规则的制定者同样在无形中充当着产品或服务的设计者,因此作为规则的制定者不可固步自封,唯有在保持安全性、稳健性的基础上不断完善业务规则,提供客户更易理解、更易接受的规则,才能真正提升客户的感知价值与满意度。

四、结语

LaSalle 和Britton(2003)认为客户体验是“客户与产品、公司、公司相关代表之间的互动”,如果客户从中产生了正面积极的反应,那么产品或服务的价值便会被认可。随着社会分工专业化程度与消费者需求层次的提高,我们的客户群体比以前更聪明、更强大,更不能容忍被动而平庸的服务。善于听取客户的意见和建议,深入挖掘客户的需求,找到客户、企业与一线员工的最佳契合点,针对性地对人员、产品及规则做出相应的战略改变,才能创造更好的服务感知价值。

本文刊载于《客户世界》2017年8月刊;本文作者刘逸琪,作者单位为中国建设银行广州电话银行中心;

转载请注明来源:浅析银行呼叫中心的客户感知

panjl

《客户世界》杂志编辑。有关投稿,呼叫中心企业培训,会议等咨询。可添加编辑潘老师微信:18710108460 或者扫描左边微信二维码进行咨询!

噢!评论已关闭。