藏巧于拙浅谈数字化转型在客服中心员工成长模型中的应

序言:近几年随着各种地缘冲突频起、国际局势波云诡谲、新冠对生产生活造成的冲击,经济增速的不断放缓,大多数行业从寻找增量变成了存量竞争,在这样的经营环境下,呼叫中心这一行业面临的和大多数行业都要面临同样的考研,无论是降本增效,还是提质增效其目的都是在更加激励的竞争环境中生存下去,而人工占比经营成本较高的板块始终是绕不过去的坎。然而,经过这么多年的发展,人工成本能管控的思路已经相当成熟,目前在数字化转型的浪潮下,不同思路下的交叉赋能是否能带来新的价值,是本文要讨论的重点。

一、客服中心人工成本构成

通常来说,呼叫中心的成本核算核心点包括:

成本总额:对整体成本项目进行分解,明确成本细项、成本金额及分摊机制,精确计算每月的成本总额。

成本临界:根据成本总额,结合呼叫中心收入结算原则、或成本核算原则,反向计算出月度成本临界点,并将此临界点细化至每周或每天。

日常成本管控:以核算出的成本临界点作为日常运营管理中成本控制的目标值,并进行重点管控。

根据笔者从业所管理过的呼叫中心类型,从经营目标区分,可以分为客服类和营销类,第一类主要以提供客户服务,提升满意度和忠诚度为目标,诚然当前已经有很多呼入项目通过呼入转营销也承担部分的营销任务,但体量占比远不足以支撑营销需求,所以大多数情况下都被视作成本中心;而第二类以外呼营销为主,作为交易促成的方式已经成为众多行业的重要渠道。

然而,无论是客服类还是营销类,其经营成本构成中人工成本都是占比较重的那部分。

而人工成本其构成主要包括直接管理人员成本和间接管理人员成本。

直接管理人员成本包括现场经理、主管、组长、培训、质检、招聘等的人工成本,这些职位直接参与到客服中心的运营中,对客服中心的日常运作起到关键的作用。

间接管理人员成本则包括公司人事部门、IT部门、行政部门以及财务部门的人力成本。这些部门虽然不直接参与客服中心的运营,但他们的支持工作对客服中心的长期稳定运行至关重要。

据行业统计,人工成本占客户服务中心运营成本的60-70%[1],客户服务中心几乎所有的成本浪费都来自人工成本。因此,有效地控制人工成本对于客服中心的经营来说具有重要的意义。[i]

二、当前人工成本管控思路

当前呼叫中心人工成本管控的几种方式包括:

1、优化人力资源管理:通过合理安排员工的工作时间和轮班安排,以及灵活调配人力资源,确保在不同时间段和需求高峰期有足够的人力资源,从而降低额外的加班成本。

2、提高员工效率:通过培训和技能提升,提高员工的工作效率和质量,减少不必要的重复工作和错误,从而减少人工成本。

3、使用自动化&ai技术:引入自动化技术,如智能语音识别、自动回复系统等,能够减少人工干预的工作量,提高工作效率,降低人力成本。

4、采用外包服务:将一部分工作外包给专业的服务提供商,如客服外包公司,能够降低人工成本,同时提高服务质量。

5、数据分析和预测:通过数据分析和预测技术,合理预测客户需求和呼叫量,从而合理安排人力资源,减少过剩或不足的人力投入,降低成本。

目前人工成本的控制大部分往以上几点方向扩展或者延伸,其中提高员工效率和自动化技术的使用在当前环境下,各种基于 NLP,TTS,ASR 技术的底层产品已经相当成熟,如何将这些技术,在数字化浪潮中赋能员工、提升管理流程带来迭代式的管理革命,相信是下一代呼叫中心的生产力爆发的起点。

三、数字化转型在人工成本上的思考和应用

根据笔者了解到当前大多数呼叫中心的培训体系和流程如下:

体系:培训部门-单个业务培训负责人-培训讲师;

流程:面试通过-开班培训-培训课程-通关认证-合格上线;

[1] 呼叫中心与客户关系管理委员会. 浅谈客服中心的成本控制 – http://ccm.gzoutsourcing.cn/Article/20221223/41972.html 10

[2] 德勤中国.何谓有效利用数据?.https://www2.deloitte.com/cn/zh/pages/strategy-operations/solutions/crunch-time-series.html, 2023.10

其培训流程中大部分培训内容已经相对成熟,但培训过程中的数字化留痕相对比较粗糙,大多数数据仅仅会体现比如培训人次、考试成绩、合格率、通关率等批次的信息;而根据不同批次的招聘人员的综合素质的差异,这部分数据对后续的培训提升和流程优化的指导价值及其有限。

当前的数字化转型带来价值提升的底层数据需基于足够多的数据体量和标签,通过足够多的数据构建出从原始数据到目标的模型。通过模型的不断迭代靠近真实的世界。

通过对现实世界单个事件的数字化解耦形成足够多的数据,堆积足够多的数据将纷繁的信息通过数字化建立起数字世界用于描述这一复杂的人类行为,其中如何解耦事件并累计足够多的数据建立起描述这一事件的数字事件,是当前的核心关键。而这个过程,也可以称之为建模,比如最近非常热门的语言大模型chatgpt,就是将人力语言这一复杂行为通过足够多的参数(上千亿)解构为数字模型。

面对成本计算,我们很少看到有项目会以单个人员的成本去拆解各项构成,大多数以工作内容相似的岗位去拆解成本构成,更不用去谈论量化其工作价值来评估其成本的占比如何了。

所以当前的人工成本分析,人工成本高的岗位价值几何,成本高低的合理性没有量化评估,负责人或财务在看数据的过程中往往会走入这样的误区,成本高的员工,投入产出比(roi)是不是真的比成本低的员工更低?

德勤在关键时刻中提到了关于财务和数据的关系并写到:管理并应用数据是财务团队的首要任务[2]。

同时也对数据的核心价值有了更为肯定的描述:

数据是一项资产。获取和管理数据都需承担成本,您应该期望从这项投资中获得回报,并对这项投 资投入相应的精力。从数据探源、到数据治理、再到数据管控,这通常涉及到多个已有系统,数据 是一项您需要掌控并让其发挥作用的资源。

同时,我也欣喜的发现有些公司在人员管理的维度上也逐步呈现出单个人员的原子化应用,比如某公司使用互联网思维对人员管理上采用的链接概念,将数据层打通到员工,形成了以员工为运营个体的管理方式:

这也是一种从数据管理颗粒度不断提高的方式。而对于人工成本这部分的的管理,个人认为不在局限于员工花了多少钱,而是应该系统的看到这个员工的当前价值以及未来价值。

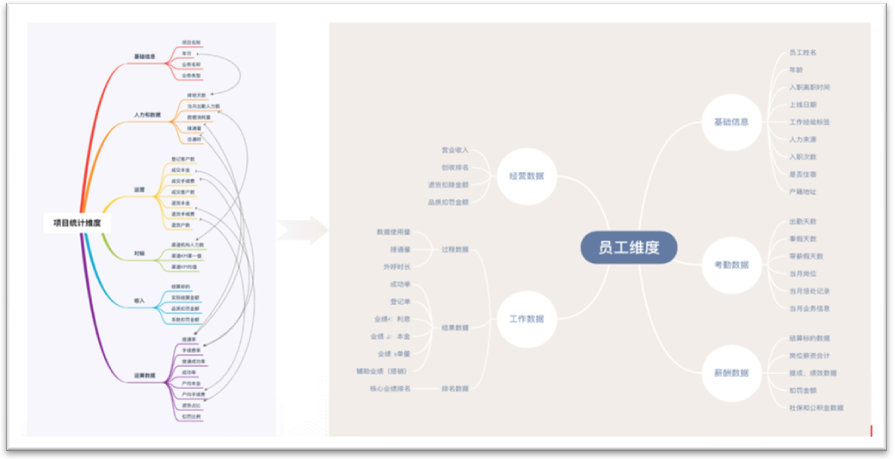

基于此,我提出了基于员工全生命周期的价值概念。打破以往在项目管理上的单个项目运营收入-成本管理口径,以单个员工的全工作生命周期内产生的价值进行解耦形成五大类数据:

在这部分数据的基础上,建立起更多有价值的模型和应用工具,比如不同人员画像在不同工作岗位上的工作成果输出差异对比、不同管理者在不同人员画像下的管理成效和差异原因分析;不同项目下的成本投入和产出比分析……等等。

而所有以上的价值分析的基础,必须建立在底层应用在合理的数字化框架下。无疑这对现有成熟业务体系,在构建过程中所要面对的重重阻碍和挑战又是另外一个问题。但是无论如何,面对一个提供信息服务的行业,彻底的数字化转型必将是也一定会是下一代呼叫中心管理的核心。

四、基于数字化转型建立员工成长模型

1、员工成长价值模型

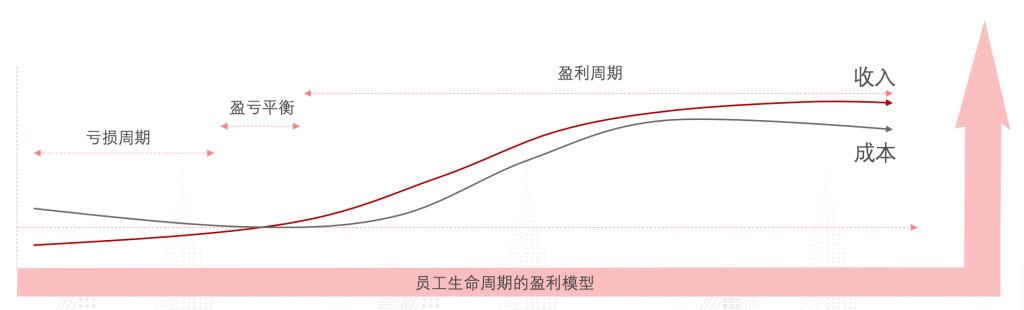

构建一个模型,需要统一的底层逻辑作为思考对象,在经历过不同的呼叫中心和项目以后,通过观察总结提炼发现呼叫中心的人员价值-成本模型必定遵循于这样一条曲线。

即初期面临入不敷出,逐步达到盈亏平衡,持续提升后达到盈利周期。

而这个模型不同周期的持续时间,收入和成本的差额曲线不同项目各不相同,甚至同一个项目不同时期的结果也不一样。所以通过底层数据建立起价值模型,并通过数据不断迭代和靠近,通过调整参数不断预测当前和未来的趋势。

2、浅谈员工模型的价值

这个模型为项目管理者提供更加有价值的数据决策指导意见,是这个模型又一大价值。毕竟,决策速度和决策正确性是两个相反的方向,拥有合理的模型,可以尽可能的在更短的事件内做出更加“正确”的管理决策。这无疑在一日千里的信息化世界占据了更高的生态位,对仍然依靠部分数据和经验指导决策的管理模式形成降维打击。由于行业和业务惯性的等原因,后发公司或者机构会因为前期需要投入大量的数据治理的时间成本和试错成本,最终可能会形成竞争上的代差和行业壁垒。

参考文献

[1] 呼叫中心与客户关系管理委员会. 浅谈客服中心的成本控制 – http://ccm.gzoutsourcing.cn/Article/20221223/41972.html 10

[2] 德勤中国.何谓有效利用数据?.https://www2.deloitte.com/cn/zh/pages/strategy-operations/solutions/crunch-time-series.html, 2023.10

作者曾明年,北京鸿联九五信息产业有限公司中心策略经理。

本文刊载于《客户世界》文集2024第一辑•管理与运营。

转载请注明来源:藏巧于拙浅谈数字化转型在客服中心员工成长模型中的应

panjl

《客户世界》杂志编辑。有关投稿,呼叫中心企业培训,会议等咨询。可添加编辑潘老师微信:18710108460 或者扫描左边微信二维码进行咨询!

噢!评论已关闭。