投诉博弈论

投诉关系中的双方是企业和客户,这种关系的实质是什么?从广义上讲,企业与客户是交换关系,但投诉客户比较特殊,这些客户认为花钱并未获得匹配的产品和服务,要求企业做得更多,企业却往往不愿提供超出正常范畴的服务。于是,双方你来我往,唇枪舌剑,最终在某个双方都认可的点位上达成一致。因此,无论从形式或内容上看,投诉关系都应属于是一种博弈关系。投诉处理既非与客户对抗,也非百依百顺,而是根据客户的“气与势”的变化,适时调整应对策略,在维护企业形象的前提下尽力挽住客户体验。本文尝试以银行业投诉处理为蓝本,描绘一下最常见的三种博弈模式。

一、投诉博弈中的“囚徒困境”

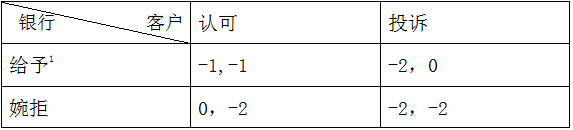

最简单的投诉处理模式是:客户提出诉求→银行给出方案。如果双方都能这么理性地对待问题,那么投诉将会很好解决。但现实中,大家往往不按这个规则出牌,例如银行不能无限制满足客户要求,需要综合考虑合规、风险、客户价值等因素,才能给出适当的补偿方案;当银行给出方案时,客户可能并不买账,倒逼银行一次次去试探客户的底线。这就类似于博弈论中的“囚徒博弈”:博弈双方都出于自身的利益做出决策,但是最后的结果却是未达目标。客户不认可方案,错过解决问题最佳时间,矛盾逐步升级;银行给不了客户满意的方案,导致客户忠诚度降低,甚至客户流失。我将双方的博弈盈利用图表的形式展示在表1中。

表1 “囚徒困境”盈利分析

从表1中,我们看到若银行给出补偿,客户认可,银行支付1个单位的成本,客户获得补偿,但因未达到投诉目标,实际损失为1单位。若银行给予补偿,未达客户要求,客户不满,继续投诉,于是银行势必要动用合规方案以外的其他资源解决投诉,为此会额外支出2单位成本,最终客户达成要求,无损失。若银行婉拒客户要求,客户认可,则银行没有损失,但客户未获补偿,损失2单位。若银行婉拒客户,客户继续投诉,银行方面,因客户满意度降低,导致客户退出的可能性大大增加,客户方面,也没有获得补偿,各损失2单位。

正常情况下,“银行给予、客户认可”应该是对双方都利好的选择。但囚徒困境就来了,若银行给了补偿,如果客户继续投诉怎么办?银行不能轻易抛出底线,应适当婉拒,留好后手。若客户遵守规则,保持认可的态度,保不齐银行当即婉拒,自己不能争取到利益,不如放手投诉,不达目的誓不罢休。于是,“银行婉拒、客户投诉”成为一种均衡状态。现实情况也确实如此:面对客户投诉,银行都要适当婉拒;客户也知道只有“放大嗓门”,银行才会松口。

导致投诉处理囚徒困境的出现就是因为彼此不信任,双方皆从利已的角度考虑问题:客户认为银行可以做得更多,银行认为不能“养肥”客户。那么,如何才能达成彼此信任呢?在经济学的语境内,“信任”被定义为一个主体评估另一个主体将采取某种特殊行为的主观概率水平。英国哲学家约翰·穆勒认为:互相信任可以弥合人类生活中的每一个裂隙。企业信用高,则客户认为企业会为其负责。信任的建立在于平时的一点一滴,企业应该自足自身,建立“以客户为中心”的文化。如果企业呈现出来的文化是全心全意为了客户,倾听客户的心声,且会将客户的建议纳入产品设计序列,那么客户自然会觉得企业是值得信任的。在吴晓波的《十年二十人》访谈节目中,京东集团CEO刘强东将其企业竞争力归纳为“文化”二字,并谈到,“以客户为中心,不只是说说而已,我们的配送员,都是在无人监督的情况下工作,如果‘以客户为中心’的思想没有深入到骨髓,很难保证我们的服务。”没错,客户信任企业,就会信任企业的投诉处理的态度是真诚的,也会相信企业会不断打磨产品,不断提升服务质量。

不幸的是,多数客户认为:国有企业大门朝南开,办事效率低。国企给社会传递出的是一种“强势企业”文化,客户很难信任企业,即便一点小问题,也会上升到投诉;企业做出补偿的态度,客户也会觉得企业在随意糊弄。为此,重塑国企的诚信形象是摆在我们眼前的重要课题。

二、投诉博弈中的“智猪博弈”

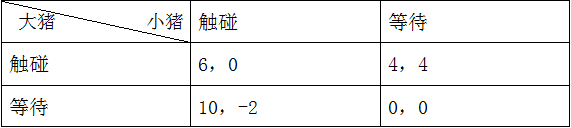

很多情况下,信任是一种主观的感觉。为了谋求个人利益最大化,客户有各种投诉手段,即便觉得企业已经做得不错,或者言之有理,但也会采取非理性投诉方法,因为客户是优势方,始终存在着“优势策略”。优势策略博弈中有一种叫做“智猪博弈”。故事模型是:假设猪圈里有一大一小两只猪,猪圈的一头有一个食物槽,另一头有一个控制食物进槽的机关,碰一下就会有食物进入槽中,但触碰机关需付出2单位成本。如果大猪和小猪一起去触碰机关,再折返回到槽边,大猪因为吃得快,可吃到8单位食物,小猪只能吃到2单位,扣除成本,大猪和小猪分别获得6单位、0单位食物;如果大猪去触碰,小猪不去,当大猪回来时,小猪已经在吃了,最后大猪吃到6单位,小猪吃到4单位,因为大猪付出了成本,所以两猪分获4单位食物;如果小猪去触碰,大猪等待,小猪回来时,大猪已吃掉10单位食物,小猪非但未得食物,且付出2单位成本;若大家都不去触碰,则都吃不到食物。双方博弈的盈利关系详见下表。

表2 “智猪博弈”盈利分析

对于小猪而言,存在优势策略,即无论大猪触碰或者等待,小猪最好“守株待兔”,因为在任何情况下,等待的得利皆大于触碰。对于大猪而言,则需视小猪的行动再做抉择:如果小猪触碰,大猪就等待,如果小猪等待,大猪就去触碰。既然小猪永远会选择等待,那么大猪只能选择触碰。这其实就是经济学中的“免费搭车”现象,小猪乘着大猪的东风获得食物。置于投诉场景,较为“机智”的客户会拿身边人举例,“我同事也投诉这事情,你们就给减免了这笔费用”;或者说:“某某银行就是可以减免这些费用的,为什么你们就不行呢?”当然,例证的真实性有待考证,但在谈判中,客户抛出如此论据,确实会很占优势。如果,近期有某位名人也投诉,那就是名符其实的“大猪”了,随后必然会引出大量类似投诉。去年,央视《今日说法》主持人李晓东将中国建设银行告上法庭,那个时间段,投诉建行信用卡全额计息的客户翻倍增长。

那么企业如何在智猪博弈中反转劣势地位呢?确定权责的边界非常重要。其实,任何业务都会签订协议,这份协议规定了甲方、乙方的权责和义务,厘清了边界。投诉处理可以基于这份协议展开,若协议已做明确规定,则可以友情提示客户:银行是按章办事。客户囿于签字确认的协议,就知道了银行的底线。若协议未做明确规定,银行则按合规和解方案给予补偿,并说明后续不能再因此事投诉我行,并请客户作出口头承诺,以电话录音作为凭证。就如“李晓东案例”,有人会质问建行为何不采取差额计息的方式,即只对未清偿部分计收从银行记账日起至还款日止的消费利息,坚持认为建行应该调整计息规则。这个观点似乎有理,但务必看到,计息规则是建行的附加义务,主义务是“客户在到期还款日前偿还全部欠款”。还款才是客户的主义务,若主义务都没有遵守,却苛刻银行的附加义务,这是有失公允的。

三、投诉博弈中的“序贯博弈”

上述两种博弈都是静态的,或者是同时进行的。在投诉处理中,一般都需多次博弈,才能有结果。例如,首先客户提出方案;然后,银行若同意则实施该方案,否则由银行提议方案;再由客户表示是否同意,若不同意则由客户提方案;再由银行来表决同意否,若不同意则由银行提方案……如此往复,直到谈判结束。

首先,序贯博弈会耗费时间,存在机会成本。假设经过马拉松式的投诉谈判,客户最终只获得区区几元的补偿,大多数客户都会觉得不值当。所以随着时间推移,补偿物的价值在缩水,这就是客户的主观贴现率,即每一回合博弈都会损耗掉一些价值(假设每一回合损失10%,如果10次博弈仍不能结束谈判,则客户会认为即便获得补偿也难以弥补时间成本,要么放弃,要么升级投诉)。其次,我们假设银行方无责,客户的诉求不在合理补偿的范畴,但出于客户感知考虑,可以赔付客户的时间成本(例如以电话费的形式进行补偿)。

如果一回合就结束谈判,那就是客户提方案,银行同意,谈判结束。这种一回合的谈判,且银行无责,属于实际损失较小,银行稍作努力就可以满足客户的要求。

下面介绍两回合的谈判,我们用逆向归纳法倒推结果:在第二个回合,因为银行提议之后博弈将结束,因银行无责,所以在这一回合银行不会满足客户要求,客户同意,谈判结束;再回溯到第一回合,客户享有提议权,此时为让银行不至于反对,他会提议,给其损失的10%作为补偿(相当于这一回合的时间成本)。如果客户索要超过10%的比例,则银行会拒绝,然后由银行提议,最后将什么都得不到。我们看到,客户所得的补偿,实际上等于时间成本。

再看三回合的谈判,此时提议顺序是“客户-银行-客户”,最后的主动权回到客户手里。即,银行婉拒了一次,但客户仍坚持要赔付,最后银行同意,谈判结束。这里就涉及到银行对于客户价值的认知以及对于客户投诉升级的预判,如果客户价值高,或客户有明显的升级倾向,银行极会在第三回谈判最后同意补偿。

银行和客户的耐心不一样,银行的耐心取决于客户价值和升级倾向,客户的耐心取决于补偿物价值。所以他们的主观贴现率也不一样。假设他们针对某补偿进行博弈,银行的主观贴现率为r1,客户的主观贴现率为r2,r值越小,说明谈判者越有耐心。博弈论学者鲁宾斯坦证明:给定其他情况不变,越有耐心的人将获得更大的份额。也就是,谁掌握谈判的最后主动权,谁就可以笑到最后。如果是单回合结束谈判,则客户有优势;如果是双回合结束,则银行有优势;在三回合谈判中,客户得到更多。

从上面三种投诉博弈分析可以看到,企业要免于客户投诉或在投诉处理过程中占据优势位置,一是必须建立诚信的企业文化,改善客户体验,强化客户经营;二是必须与客户明确权责,以合同、协议及相关法律法规为依据,解决投诉问题;三是针对银行无责的投诉,处理一定要有耐心。这些都是决定投诉博弈成败的关键。

注1:银行因合规要求,能给予客户的不会总是=客户要求,本文假设银行给予<客户要求。

本文刊载于《客户世界》2018年5月刊;作者徐进,单位为中国建设银行客户服务中心苏州分中心。

转载请注明来源:投诉博弈论

panjl

《客户世界》杂志编辑。有关投稿,呼叫中心企业培训,会议等咨询。可添加编辑潘老师微信:18710108460 或者扫描左边微信二维码进行咨询!

噢!评论已关闭。