疫情之下,智能客服该怎样发展

最近和几个同业的朋友讨论智能客服的发展趋势,都有同样的疑问就是智能客服产品同质化很严重,实现的功能如出一辙,无非运营角度增加对机器人的指标定义,优化客户体验。

目前,几乎每个企业都有自己的智能客服,它的未来发展到底会怎么样?它除了取代企业客服中心的一部分人工作业模式,还能做哪些?真的会给企业带来价值吗?这些问题成了我们激烈讨论的论点,现在都在倡导“以客户为中心”、“数字化转型”、“客户体验”这几个方向,但怎么做才叫以客户为中心,怎么转型,怎么提高客户体验都没有比较好的解决方案,似乎都成为了企业的口号,一直喊,却做不到。

智能客服是一款强依赖于自然语言处理(简称NLP)技术的人工智能产品,对于AI公司而言,AI技术的研究已经到了边际效用递减的程度,可以做的工作虽然很多,但是技术已经不再构成人机对话产品的核心竞争力,产品开始回归到解用户问题的本质,对于企业而言,怎么样最大化的利用已有的技术,来解决用户/客户的真实需求,才是这个阶段的工作核心。智能客服也需要走出去与其他领域紧密结合,比如最近比较火的私域营销(简称SCRM),完全可以借助智能外呼、智能IVR、文本机器人等客服域的产品,做触点工具。

智能客服的转折点一定是将企业的服务中心转向营销中心,主动获客、主动营销,从而给企业带来商业价值。对比前两年的智能客服的建设,企业更关注的替代人工的部分,客户有问题自动进线咨询,做好售后服务就可以了,不会关注用户售前行为预测、售中咨询、售后服务跟踪等,属于被动模式。但如果真正的实现由成本中心转向利润中心,这种服务模式必须转变,需要借助客户数据平台(简称CDP)、SCRM等工具,进行精准化的营销,用智能客服做触点工具,完成服务用户的生命周期。

其实不仅仅在电商行业有所谓的售前、售中、售后的行为,银行体系同样存在这种服务。比如说各银行的手机银行APP,都会有各种金融服务、生活服务模块,包括购买理财、申请信用卡、小额贷、购买商品等,它们是由商品中心、交易中心、支付结算、订单中心、物流等模块组成,构成用户的全流程的服务,一般在银行内部会分为售前行为预测、售中问题咨询、售后服务支持环节。

一、售前行为预测

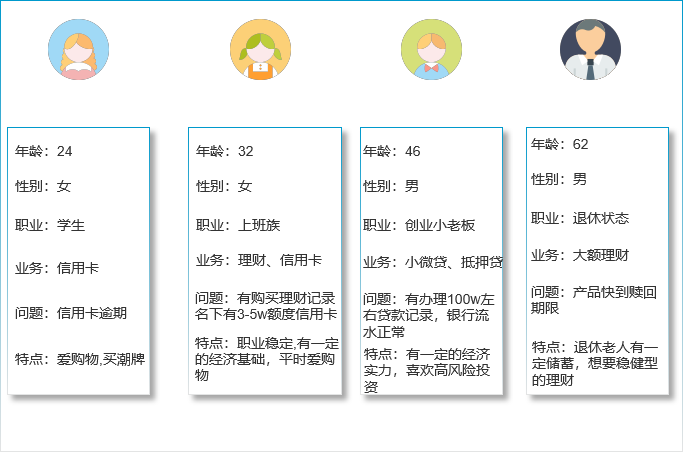

银行体系的用户行为预测,一方面需要借助企业内部的核心交易系统获取客户的交易行为,存储资产规模,客户属性等信息构造客户的初步画像体系,另一方面需要借助外部数据,获取用户互联网的交易行为数据以及其他行为数据信息,预测用户理财购买行为、贷款需求、信用卡分期、账单分期、对公业务需求等(图1)。

图1:银行体系用户行为预测

二、售中产品咨询

对用户的行为预测,进行多渠道的推荐,包括手机银行、微信银行、电话银行、官网等渠道,什么样的渠道使用什么样的营销方式,对营销的成功率也起着关键性作用。比如在银行体系,手机银行应该是企业日活、月活最大的APP,除了用金融服务之外还有生活服务,比如积分商城、优惠券、卡券等内容,一旦有交易随之而来的就是服务。面对着大量的用户交易行为,一般会采用文本机器人服务,这一点主要是考验智能机器人的交互能力,从交互内容、交互轮次、交互结果、评价维度衡量服务效果。语

音机器人主要是服务各个机构的营销活动、反欺诈知识提醒、贷后催收、活动通知等服务,从接通率、有效沟通率、营销成功率、回款额维度对机器人考核,人工客服主要是服务全渠道直接转人工、高净值、舆论风险多次机器人服务无效果的需求,一般对接企业官网居多。这个阶段更加注重交互过程中用户情绪表达、意向表达以及机器人的意图推理能力,交互逻辑,不管是从用户角度还是企业角度都是极其重要的环节,最终决定交易是否打成,是企业形成利润中心的转折点。

三、售后服务

通过售中用户与交易渠道达成共识,成功进行交易,企业要跟踪整个的售后环节,包括服务咨询、服务触达、服务反馈、评价、投诉等问题,能够对这些问题及时的反馈和处理,是企业获取满意度评价关键环节,可以通过挖掘客户真实的声音,进行售后服务。

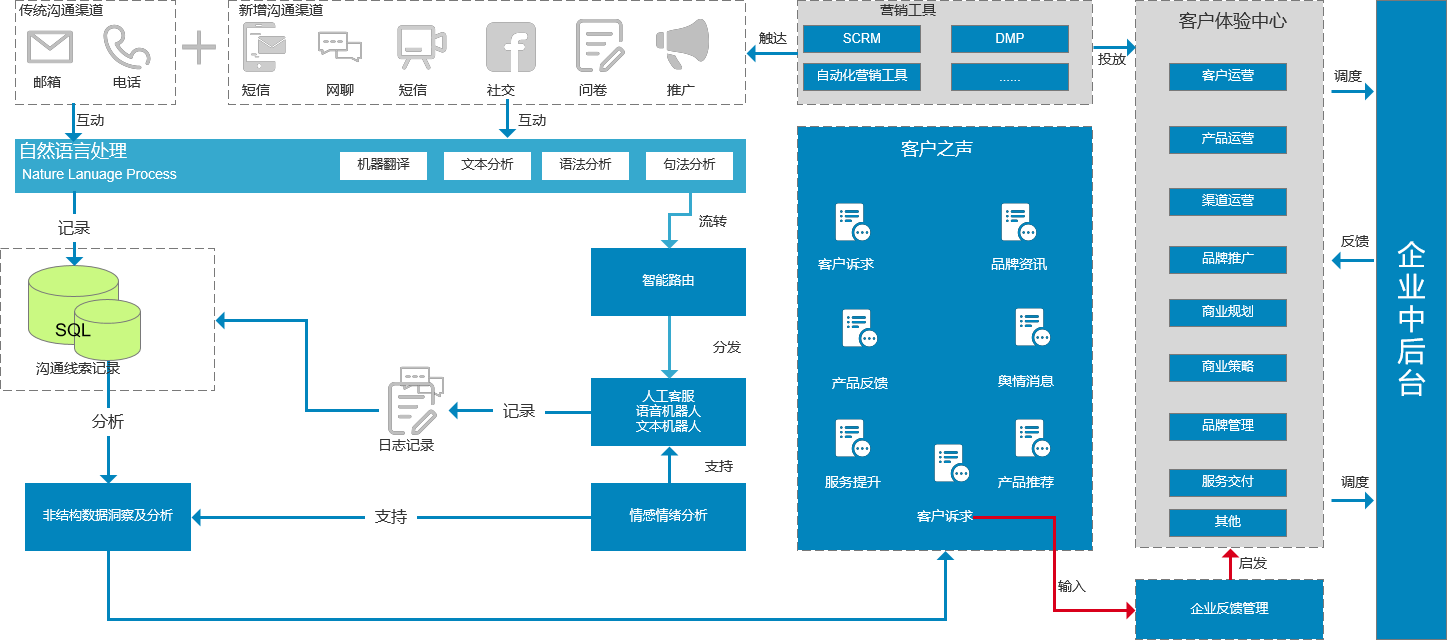

通过整合外部互动渠道及交互触点的客户行为动作数据(来自埋点平台),尤其是舆论及客户评价数据,实现这些数据分类以及深度挖掘的目标,对营销服务侧的指导性输入,从而落地全局以客户为中心的营销及服务的品牌推广、沉浸、营销的闭环。使用NLP及自动化相关技术获取各类半结构化或非结构化数据输入,经由情感及语义分析,将挖掘的结果与具体客户关联并落地到CDP,经由业务及营销人员的分析及洞察,在SCRM的配合下进行精准投放(图2)。

图2:整合客户行为动作数据流程图

四、总结

随着移动服务的普及,如果企业还停留在服务层面,很难实现价值变现,也很难说数字化转型。疫情之下企业不仅要注重服务,还要主动送上服务,做好服务过程中的每一个环节,都可能将流量转变为留量。

作者:宁雪莉;

本文刊载于《客户世界》2022年4月刊。

转载请注明来源:疫情之下,智能客服该怎样发展

客户世界

这家伙很懒,什么都没写!

噢!评论已关闭。