浅谈信用卡客服中心风险管理的介入

伴随着中国信用卡市场体量的逐步增长,行业转变了单一的规模扩张思维,各家银行愈发重视客户体验,在战略上纷纷布局AI新赛道,期待以极致体验赋能客户契动。服务作为直接触达客户的重要环节,深刻影响客户对产品的感知。因而,服务本身业已成为信用卡行业巩固存量客群、吸纳高潜客户的核心竞争力之一,客服中心也正承担着日益关键的角色,与此同时客服中心的日常运营也更易于面临内外风险隐患。

风险是金融业亘古不变的重点话题,依附于信用卡行业天然存在的业务需要,其客服中心亦成为了存储海量数据的信息枢纽。对于大型客服中心而言,面对千万级体量的客群,数据的衍生、交互和维护过程繁复驳杂,各环节操作都亟待监督。另外,由于信用卡客群消费环境多变,涉及境内外不同场景,特别是伴随着移动互联网的普及,新型电信欺诈手段花样迭出,客户往往谈“诈”色变。

为实现“给客户高度安全的用卡服务环境”这一风险定位,笔者所在的客户中心通过经验积累,沉淀出一套行业内首创的客服中心风控体系,形成了客服中心嵌入风险管理的特色模式,本次分享旨在提供可借鉴的管理经验,供行业同仁们探讨。

一、模式沉淀:行业首创的客服中心风控体系

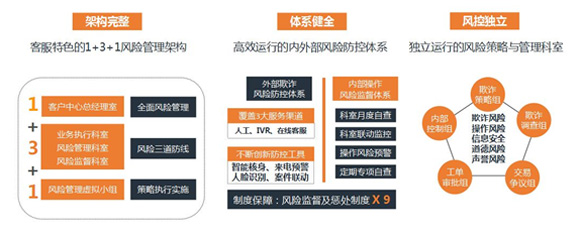

如何建立科学全面的流程体系用以及时响应内外风险,已经成为了客服中心风险防控的核心难题。经过多年探索,客服中心逐步沉淀出包括一个架构、两大体系在内的成熟机制。

为驱动保障客户资金安全、防控客服中心体系性风险、促进业务持续发展的三大核心目标,客服中心首先形成了一个“1+3+1”的完整组织架构,用于支撑客服中心全流程的风险管理。在此基础上,客服中心还分别针对内外不同环境,沉淀了两套具有落地经验的风险防控体系,并配备独立团队,进行日常管理的规划和支援。

图1:客服中心风险防控体系

以外部欺诈风险防控为例,面对复杂多变的客户场景及其用卡环境,信用卡客服中心发挥首触客户的优势,梳理与客户交互的全渠道风险要素,及时定位欺诈风险类型并采取防控措施。

与此同时,客服中心通过联动信用卡风险、授信等业务部门,形成应急案件联动机制,合力实现各环节专业度的最大化。一旦识别批量攻击事件或新型欺诈案件,第一时间报送各相关部门,合理统筹资源,促成案件从暴露、发现到及时遏制的有效闭环。

图2:风险防控体系流程

事前通过来电监控预警系统、智能核身系统、人脸识别系统、手机实名验证系统,实现客户的精准识别和风险提前预警;

事中通过欺诈防控作业流程,精准定位风险类型,及时介入处理;

事后通过建立跨部门案件联动机制、客户风险数据库对案件进行回溯。

二、人机耦合:技术领先的外部智慧防控

人工智能技术方兴未艾,使得“人机耦合”成为客服中心迈向智能化时代的运营常态。近年来,客服中心积极探索AI和生物识别技术,用以实现对风险识别环节的部分人力替代。智慧风控平台的建立,一定程度上释放了员工在单通电话中的精力投入,助力员工与客户的交互中进行更精确的风险判断。

在构建智能化风险防控模式的愿景下,客服中心经过大量实践经验的沉淀,建立起自有的风险场景库,并搭建了科学的风险标签归类体系,凭借多工具平台的欺诈防控完成了从“人工服务”时代向“人机耦合”时代的转换。

(一)客户身份识别系统

传统的客户身份识别依赖大量的坐席操作,容易出现人为差错,而将核身系统嵌入作业平台,改善了由坐席为主导的核身局面。当一个未知的来电进线,系统将智能匹配题库,随机生成问题,自动完成校验;未通过的来电需求,系统将禁止开启账户。在此期间,客户的来电痕迹和历史记录一目了然,从而防控该环节的风险滋生。

同时,在现有核身系统的基础上,客服中心还持续推进与外部资源的融合,目前已引入人行隐性信息库、电信手机实名验证供应商、动态验证码校验等工具,确保实现客户身份识别的精准度。

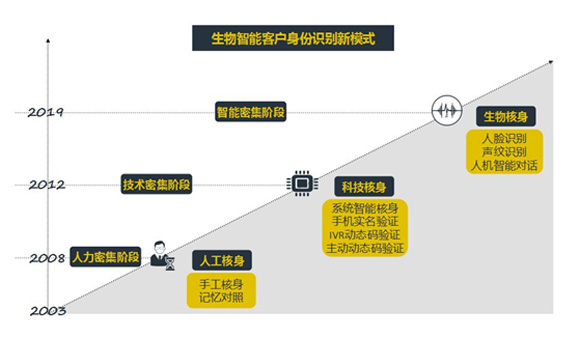

图3:生物智能客户身份识别新模式

客服中心力求极致的客户体验,积极探索生物技术在核身环节的应用。目前,我们已实现人脸识别核身技术在在线客服端的上线,利用人脸识别技术,提取用户面部特征与人行联网核查信息进行比对识别,从而精确认证身份。该技术在2018年上线后,有效提高了客户一次性办结率,助力话务分流、缓解人工压力。

不仅如此,客服中心在AI战略上将持续探索科技融合与应用,现阶段已进一步将声纹识别及人机智能应答的核身框架纳入开发规划。

(二)来电监控预警平台

针对特殊的频繁来电场景,客服中心通过设立来电监控预警平台进行解决。

该平台用于对某一事件建立异常来电风险模型,具体而言,主要是针对IVR端异常或高频来电设定预警阈值,根据异常行为实行自动识别预警、分类自动处置、人工介入干预,从而形成客服中心的事前风险拦截机制,提高欺诈风险主动甄别能力和高频撞库的防范能力。

图4:客服中心预警环节说明

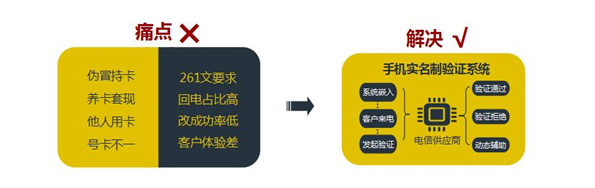

(三)手机实名验证系统

通过引入外部验证供应商,在作业平台嵌入验证系统,依托于电信运营商手机实名库数据,对客户修改手机的实名情况进行实时验证,有效防范第三方用卡、冒名修改手机、账户接管等风险,利于提高核身环节的便捷度。

图5:客户实名验证痛点解决方式

系统上线后,在线修改成功率达到新高,取得了成本缩减、人力节省等良好成效。

三、全面覆盖:多维渗透的内部合规管理

一直以来,人员多、业务面广、管理难度大是众多客服中心面临的痛点,在内部风险管理方面尤其明显。如何能流畅地在内部践行全面覆盖的穿透式合规管理,并且在此基础上潜移默化地提升员工的合规意识?客服中心进行了大量的实践和摸索。

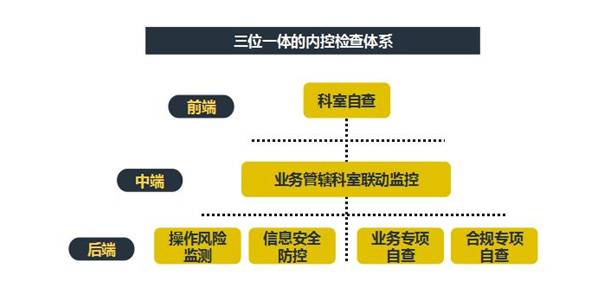

(一)三位一体的检查监督机制

有效履行内控职责的前提,是构建好整体流程的顶层设计。客服中心在内部建立了具有主动预警的检查监督体系,充分发挥内驱和外督作用,摸索出3000+大客户中心团队的内部风控模式。

图6:三位一体的内控检查体系

三位一体的内控检查体系,是指联动客服中心前、中、后三端,将科室自查、业务管理科室联动自查、后端自查如操作风险预警、合规专项检查、业务专项自查等环节架构进行结合,实现内控检查的360°全面覆盖。

(二)动静结合的员工风险行为侦测

仅仅依靠人力排查,难以保证所有问题出现都能被及时精准地识别,客服中心意识到这一挑战后,不断推进内控管理智能化进程,目前已将“操作风险预警平台”和“员工风险肖像平台”纳入项目推进规划,期望通过静态指标记录和动态轨迹捕捉,更加具象地勾勒员工的全景画像,从而优化内部的合规管理。

图7:客服中心主动管理模式

(三)无声“融”入的风险文化建设

如何能在严肃的合规管理之中,兼顾员工的积极性调动,从而促动全员合规意识的提升?客户中心尝试在文化氛围和意识宣导上进行突破。

目前客服中心基于现有业务,相继推行“总经理讲风险”宣贯活动、线上竞赛、线下互动、期刊宣导、团队辅导等一系列落地举措,渗透各团队集体,激活个体对风险意识的了解和认知,逐步实现从团队聚能到个人动能的递进式转化,以期营造良好的风险文化氛围。

风险防控对于任何企业来说都至为关键,它是稳定维护一切业务正常运行的保障,对处于银行业和呼叫行业交叉点的信用卡客服中心来说尤甚,因而在客服中心介入风险管理十分必要。伴随持续探索的不断深入,我们可以洞见,在未来,客服中心的风险管理将趋于智能化和场景化,如何在此基础上构建更为科学的风险管理体系,仍旧值得我们去不断深入探讨和学习。

本文刊载于《客户世界》2019年5月刊;作者潘开权、李珂欣,工作单位为中信银行信用卡中心。

转载请注明来源:浅谈信用卡客服中心风险管理的介入

编辑:夕照寺

希望麦田守望者,客户世界洞察者。

噢!评论已关闭。